Une contribution unique formation professionnelle et alternance

Depuis le 1er janvier 2019, la contribution à la formation professionnelle et la taxe d'apprentissage sont rassemblées dans la contribution unique à la formation professionnelle et à l'alternance. En pratique, les 2 taxes conservent globalement les mêmes caractéristiques. L'Urssaf collectera la taxe unique à partir de janvier 2021.

La taxe d'apprentissage permet de financer les dépenses de l'apprentissage et des formations technologiques et professionnelles. Son montant est calculé sur la base des rémunérations versées. Son versement est accompagné de celui de la contribution supplémentaire à l'apprentissage (CSA), assise sur la même base.

Quelles sont les entreprises concernées ?

La taxe d'apprentissage est due par toute entreprise soumise à l'impôt sur le revenu ou sur les sociétés, quel que soit son statut, sauf :

- l'entreprise employant des apprentis et dont la base d'imposition (l'ensemble des rémunérations) ne dépasse pas 6 fois le Smic annuel (soit 107 889,60 € pour la taxe due en 2019 au titre de 2018) ;

- la société civile de moyens (SCM), sous certaines conditions, lorsque son activité est non commerciale ;

- le groupement d'employeurs composé d'agriculteurs ou de sociétés civiles agricoles bénéficiant eux-mêmes de l'exonération.

Vous n’avez pas à souscrire de déclaration spécifique, la déclaration des rémunérations se faisant au moyen de la déclaration annuelle des données sociales (DADS).

Comment est calculée la Taxe d'apprentissage ?

La taxe d'apprentissage représente 0,68 % de la masse salariale de l'année précédente.

Masse salariale prise en compte

Comment se répartit la Taxe d'apprentissage ?

La taxe d'apprentissage comprend :

- une fraction égale à 87 % de la taxe destinée au financement de l'apprentissage, qui s'apparente à l'ancien quota d'apprentissage (la fraction régionale est supprimée) ;

- une fraction égale à 13 % (solde) destinée à des dépenses libératoires effectuées par l'employeur, qui s'apparente à l'ancien hors quota.

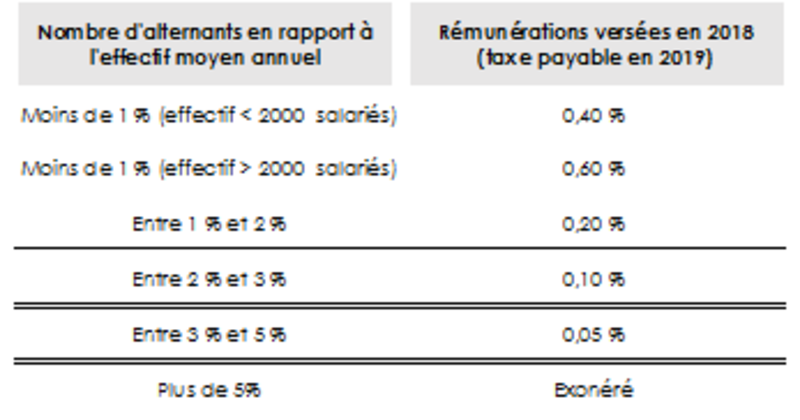

Quel impact sur la Contribution Supplémentaire à l'Apprentissage?

Le taux de la CSA varie en fonction du pourcentage d'employés en contrat d'alternance (contrat d'apprentissage ou de professionnalisation) par rapport à l'effectif global.

Comment payer votre Taxe d’Apprentissage ?

Sous l’effet du réaménagement prévu par la loi pour la liberté de choisir son avenir professionnel, le décalage d’un an entre le paiement de la taxe d’apprentissage et l’année au titre de laquelle elle est due (paiement de la taxe sur les rémunérations versées en N-1) est supprimé.

À partir de 2020, les entreprises redevables de la taxe d'apprentissage s’en acquitteront au titre de l’année en cours.

À partir de 2021, le recouvrement de la taxe d'apprentissage et de la contribution à la formation professionnelle sera transféré aux URSSAF.

En 2019, afin que les entreprises n'aient pas à financer à la fois l'apprentissage sur les rémunérations 2018 (paiement sur les rémunérations versées en N-1) et sur les rémunérations 2019 (en application du nouveau régime qui prévoit un paiement en année N), aucune taxe d'apprentissage ne sera due au titre de 2019.